2013─Û╔¤░Ù─Û┤¾Íð╚Aà^(q¿▒)ð┬È÷Á─30╝▄╣½äı(w¿┤)ÖC(j¿®)ÖC(j¿®)ð═íú

ííííüå¤Þ╝»êF(tu¿ón)ú¿Asian Sky Groupú®╚ıÃ░░l(f¿í)▓╝┴╦2013─Û╔¤░Ù─Û┤¾Íð╚Aà^(q¿▒)╣½äı(w¿┤)ÖC(j¿®)ÖC(j¿®)Ûá(du¿¼)È÷ÚL꾩µ,ú¼ãõÍð¯A(y¿┤)£y2013─Û┤¾Íð╚Aà^(q¿▒)╣½äı(w¿┤)ÖC(j¿®)öÁ(sh¿┤)┴┐È÷À¨îóâH×Ú18%,ú¼Â°2012─ÛÁ─È÷À¨╩Ã40%,íú

íííí┤¾Íð╚Aà^(q¿▒)╣½äı(w¿┤)ÖC(j¿®)È┌2012─ÛöÁ(sh¿┤)┴┐È÷╝Ë┴╦96╝▄ú¼Â°È┌2013─ÛÁ─╔¤░Ù─ÛâHÈ÷╝Ë┴╦37╝▄ú¼Í╗▀_(d¿ó)Á¢2012─ÛÈ÷╝Ë┐é┴┐Á─39%,íú

ííííË░Ýæ╣½äı(w¿┤)ÖC(j¿®)È÷À¨╗Ï┬õÁ─È¡Ê‗͸ʬËðú║Íðç°¢ø(j¿®ng)Ø·(j¿¼)È÷ÚL╦┘Â╚£p¥Å,ú¼─│ð®¯I(l¿½ng)Ë‗ÈÔÁ¢ı{(di¿ño)┐Ïú¼ÃÊı■©«Á─ÏøÄ┼ı■▓▀▓╗È┘¤±Í«Ã░─ÃÿËîÆ╦╔,ú¼═¼òr©³╝ËÎóÍÏ¡h(hu¿ón)▒ú,ú╗┤╦═Ôú¼ÙSÍ°╣½äı(w¿┤)ÖC(j¿®)╩ðê÷Á─│╔ÚL,ú¼Íðç°Á─ØôÈ┌┐═æ¶ÎâÁ├È¢üÝÈ¢í░â╚(n¿¿i)ððí▒,ú¼øQ▓▀ÎâÁ├©³╝Ë╔¸ÍÏíú꾩µ¯A(y¿┤)£y2013─ÛÅ─Á┌╚²╝¥Â╚Ú_╩╝╩ðê÷îóò■│÷¼F(xi¿ñn)╗¯▄S,íú

íííí¢±─Û╔¤░Ù─Û,ú¼Â■╩Í╣½äı(w¿┤)ÖC(j¿®)╩ðê÷▒╚ÊÈ═¨Ëð┴╦©³┤¾Á─▀M(j¿¼n)▓¢ú¼ØqÀ¨▀_(d¿ó)Á¢19%,ú¼┘I╝ÊÚ_╩╝ıJ(r¿¿n)ÎRÁ¢Â■╩Í╣½äı(w¿┤)ÖC(j¿®)Á─ârÍÁ,íú═¼òrú¼║▄ÂÓÊТø(j¿®ng)ôÝËð┴╦×Ú┐é▓├£╩(zh¿│n)éõÁ─í░ãý┼×í▒╣½äı(w¿┤)ÖC(j¿®)Á─ã¾ÿI(y¿¿),ú¼È┌öU(ku¿░)┤¾ÖC(j¿®)Ûá(du¿¼)Á─òr║‗▓╗È┘─Ã├┤Ív¥┐├µÎË,ú¼Â°╩é³ÎóÍÏîì(sh¿¬)Ë├ú¼▀@ð®´wÖC(j¿®)┐╔ÊÈ╠ß╣®¢oÎË╣½╦¥,ú¼╗‗ı▀ãõ╦¹╣▄└ÝîËîì(sh¿¬)Ë├,íú«ö(d¿íng)╚╗ú¼Â■╩Í╣½äı(w¿┤)ÖC(j¿®)Á─ã╔½,ú¼Ê▓║═╩ı¥oÁ─ÏøÄ┼ı■▓▀ËðÛP(gu¿ín),ú¼ã¾ÿI(y¿¿)¼F(xi¿ñn)È┌ðÞʬ╩íÍ°╗¿ÕX┴╦íú

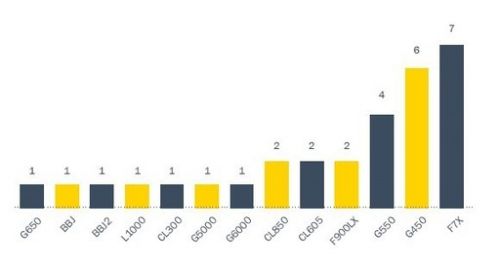

2013─Û╔¤░Ù─Û┤¾Íð╚Aà^(q¿▒)ð┬È÷Á─30╝▄╣½äı(w¿┤)ÖC(j¿®)ÖC(j¿®)ð═,íú

ííííÍãÈý╔╠À¢├µ,ú¼×│┴¸║═²ï░═Á¤▒ú│ÍÍ°È¡ËðÁ─╩ðê÷À¦¯~ú¼2013─Û╔¤░Ù─ÛÀÍäeı╝Ëð35%║═27%Á─Íðç°╩ðê÷À¦¯~,íú┤╦═Ô,ú¼▀_(d¿ó)╦¸½C·ùÁ─╩ðê÷À¦¯~Ëð┴╦┤¾À¨Â╚Á─È÷ÚLú¼Å─È¡üÝÁ─18%╠ß©▀Á¢┴╦24%,ú¼Â°2012─Û▀_(d¿ó)╦¸½C·ùÈ┌Íðç°Á─╩ðê÷À¦¯~âH×Ú6%,ú¼2013─Û╔¤░Ù─Ûú¼âHF7X¤Á┴ð¥═¢╗©Â┴╦7╝▄,íú╩▄Á¢┤¾┴┐▀m║¢╚íÎCåû¯}Á─Ë░Ýæ,ú¼┘É╦╣╝{æ¬(y¿®ng)Ë├┴╦ð┬╝╝ðg(sh¿┤)Á─╣½äı(w¿┤)ÖC(j¿®)▀Çø]ËðÁ├Á¢Íðç°├±Ë├║¢┐ı¥ÍÁ─┼·£╩(zh¿│n)ú¼È┌▀@Ê╗ÙAÂ╬¤ÌÍã┴╦ãõ╣½äı(w¿┤)ÖC(j¿®)Á─õN╩█,íú░═╬¸║¢┐ı╣ñÿI(y¿¿)╣½╦¥ú¿Embraer S.A.ú®Á─╣½äı(w¿┤)ÖC(j¿®)Ú_╩╝¢╗©ÂÍðç°┐═æ¶,ú¼Á½È┌ı¹éÇ╣½äı(w¿┤)ÖC(j¿®)╩ðê÷ÍðÁ─À¦¯~▀Ç▒╚¦^Ëð¤Ìíú

íííí꾩µ¯A(y¿┤)£yú¼Íðç°┤¾ÛæÁÏà^(q¿▒)2013─Û╣½äı(w¿┤)ÖC(j¿®)ÖC(j¿®)Ûá(du¿¼)È÷À¨îóÈ┌15-20%Í«Úg,ú¼┤¾▓┐ÀÍ▀\(y¿┤n)áI╔╠Â╝È┌È÷╝Ëãý¤┬Á─╣½äı(w¿┤)ÖC(j¿®)öÁ(sh¿┤)┴┐,ú¼Ê▓Ëð╔┘öÁ(sh¿┤)ÖC(j¿®)Ûá(du¿¼)ÊÄ(gu¿®)─úÊТø(j¿®ng)║▄²ï┤¾Á─╣½╦¥Ú_╩╝┐ÏÍããõÈ÷ÚLíú×│┴¸Á─╣½äı(w¿┤)ÖC(j¿®)╚È╚╗╩Ã╩ðê÷͸îº(d¿úo),ú¼Î¯╩▄ÜgË¡Á─ÖC(j¿®)ð═Ê└╚╗╩ÃG550║═G450,ú¼Â°▀_(d¿ó)╦¸½C·ù7X¤Á┴ð╩Ããõð┬Á─Ëð┴ª©éáÄı▀ú¼▒M╣▄×Ú┴╦Ë¡║¤Íðç°┐═æ¶×│┴¸░ÐG250©─├¹×ÚG280,ú¼Á½╩Ã▀@┐¯╣½äı(w¿┤)ÖC(j¿®)─┐Ã░▀Ç╔ð▓╗─▄ØMÎÒÍðç°┤¾Ûæ╩ðê÷Á─ðÞþ,ú¼╩ðê÷▒ݼF(xi¿ñn)Ùx¯A(y¿┤)═¹║▄▀h(yu¿ún)íú

ííííı■▓▀À¢├µ,ú¼Íðç°├±║¢¥Íίð┬ðÌËåÁ─íÂ├±║¢¥ÍÛP(gu¿ín)Ë┌ʲ▀M(j¿¼n)▀M(j¿¼n)┐┌═¿Ë├║¢┐ıã¸╣▄└Ýò║ððÌkÀ¿íÀ¢o▀M(j¿¼n)┐┌╣½äı(w¿┤)ÖC(j¿®)╠ß╣®┴╦©³ÂÓ▒Ò└¹,íú2012─Û╚½─ÛËð28╝Ê╣½äı(w¿┤)ÖC(j¿®)▀\(y¿┤n)áI╔╠╚íÁ├┴╦AOCú¿║¢┐ı▀\(y¿┤n)¦öã¾ÿI(y¿¿)¢ø(j¿®ng)áIÈS┐╔ÎCú®ú¼Â°2013─Û╔¤░Ù─ÛÊТø(j¿®ng)Ëð18╝ʽ@┼·AOC,ú¼▀@ð®╣½╦¥┤¾ÂÓÈ┌╚A▒▒,íó╬¸▒▒║═Íð─¤ÁÏà^(q¿▒)ú¼ãõÍð┤¾▓┐ÀÍÂ╝À¹║¤CCAR91ÿ╦(bi¿ío)£╩(zh¿│n),ú¼╩ÃÊÈ▀\(y¿┤n)áIÍ▒╔²ÖC(j¿®)║═ðíð═╣╠¿ÊÝ´wÖC(j¿®)×Ú͸Á─═¿Ë├║¢┐ı▀\(y¿┤n)áI╔╠,ú╗âHËð╔┘öÁ(sh¿┤)À¹║¤CCAR135ÿ╦(bi¿ío)£╩(zh¿│n)ú¼─▄ë‗▀\(y¿┤n)áIçèÜÔ╩¢╣½äı(w¿┤)ÖC(j¿®),íú

íííí┤¾┴┐ð┬▀\(y¿┤n)áI╔╠Á─│÷¼F(xi¿ñn)Í┬╩╣░³ÖC(j¿®)âr©±ãı▒Ú▒╗ë║Á═,ú¼▀\(y¿┤n)áI╔╠Á─│╔▒¥ë║┴ªÈ÷┤¾ú¼═¼òr░³ÖC(j¿®)┐═æ¶Í¸Ê¬╝»ÍðÈ┌ÍðÁ═Ön┤╬,ú¼╦¹éâÈ┌▀xô±░³ÖC(j¿®)À■äı(w¿┤)òr░Ðâr©±Î¸×Ú╩ÎʬÊ‗╦Ï,ú¼îª░▓╚½ðÈ║═À■äı(w¿┤)Á─ʬþ┼┼È┌Á┌Â■╬╗íúËð25-30%Á─░³ÖC(j¿®)┐═æ¶┘Å┘IÀ■äı(w¿┤)Á─͸ʬË├═¥╩Ã┼ÓB(y¿úng)╔þò■ÛP(gu¿ín)¤Á,ú¼Â°▓╗╩ÃË├Ë┌╔╠äı(w¿┤)╗¯äË,íúı■©«░³ÖC(j¿®)╩▄¢ø(j¿®ng)Ø·(j¿¼)ð╬ä¦Ë░Ýæ│÷¼F(xi¿ñn)┴╦┤¾À¨£p╔┘ú¼Â°├µ¤‗ã¾ÿI(y¿¿)Á─╔╠äı(w¿┤)░³ÖC(j¿®)ÿI(y¿¿)äı(w¿┤)ðíÀ¨Â╚È÷ÚL,íú¤Óîª░³ÖC(j¿®)ÿI(y¿¿)äı(w¿┤)È¢üÝÈ¢┤¾Á─¢ø(j¿®ng)áIë║┴ª,ú¼▀\(y¿┤n)áI╔╠Ú_╩╝©³╔┘ÁÏÛP(gu¿ín)Îóç°â╚(n¿¿i)ÿI(y¿¿)äı(w¿┤),ú¼╦¹é⩳ȩÊÔ░ÐÎÈ╝║Á─╣½äı(w¿┤)ÖC(j¿®)─├╚ÑÎ÷Â╠ã┌ÎÔ┘U,ú¼═¼òr║¤└Ý┐s£pÖC(j¿®)Ûá(du¿¼)┼õÍ├íú

íííí꾩µ¯A(y¿┤)£y2013─Û¤Ò©█Á─╣½äı(w¿┤)ÖC(j¿®)öÁ(sh¿┤)┴┐─ÛâH─▄È÷ÚL5%,ú¼╔§Í┴┐╔─▄│÷¼F(xi¿ñn)╩ı┐s,ú¼║▄ÂÓ└¤┼f╣½äı(w¿┤)ÖC(j¿®)îó├µ┼R╠È╠¡íúË╔Ë┌¤Ò©█Á─ÁÏ├µÈO(sh¿¿)╩®Ëð¤Ì,ú¼─┐Ã░ÊТø(j¿®ng)¢Ë¢³´û║═,ú¼¤Ò©█├±║¢╠ÄÚ_╩╝îì(sh¿¬)╩®ð┬Á─╣½äı(w¿┤)ÖC(j¿®)ÁÏ├µ╣▄└ݤÁ¢y(t¿»ng)ú¼¢Á┬õðÞʬ╠ßÃ░╔ÛıêÖC(j¿®)╬╗ú¼├┐┤╬¢Á┬õ║═ã´wÂ╝ðÞʬÍÏð┬╠ߢ╗╔Ûıê,ú¼Â°ÃÊ╔Ûıê┐╔─▄▓╗▒╗┼·£╩(zh¿│n),ú¼Î¯ÚLÁ─═ú▓┤òrÚgâH×Ú6ðíòríú

¥®ICPÎC040090╠û

¥®ICPÎC040090╠û